跨境电商发展得特别繁荣,然而支付结算问题却成了阻挡其前进的障碍。当下的支付方式存在诸多缺陷,数字人民币能不能肩负起变革的重任?我们要深入研究一下。

跨境电商支付痛点

当下,跨境电商支付流程复杂又繁多,企业需要处理许多环节 。对于中小微企业来说,完成一笔跨境支付常常要耗费大量时间和人力 。与此同时,高昂的支付费用会压缩利润,部分收费甚至超过交易金额的5% 。结算风险也一直威胁着企业,交易时可能遇到汇率波动、监管政策变化等情况,给企业带来难以预估的损失 。

现有支付方式局限

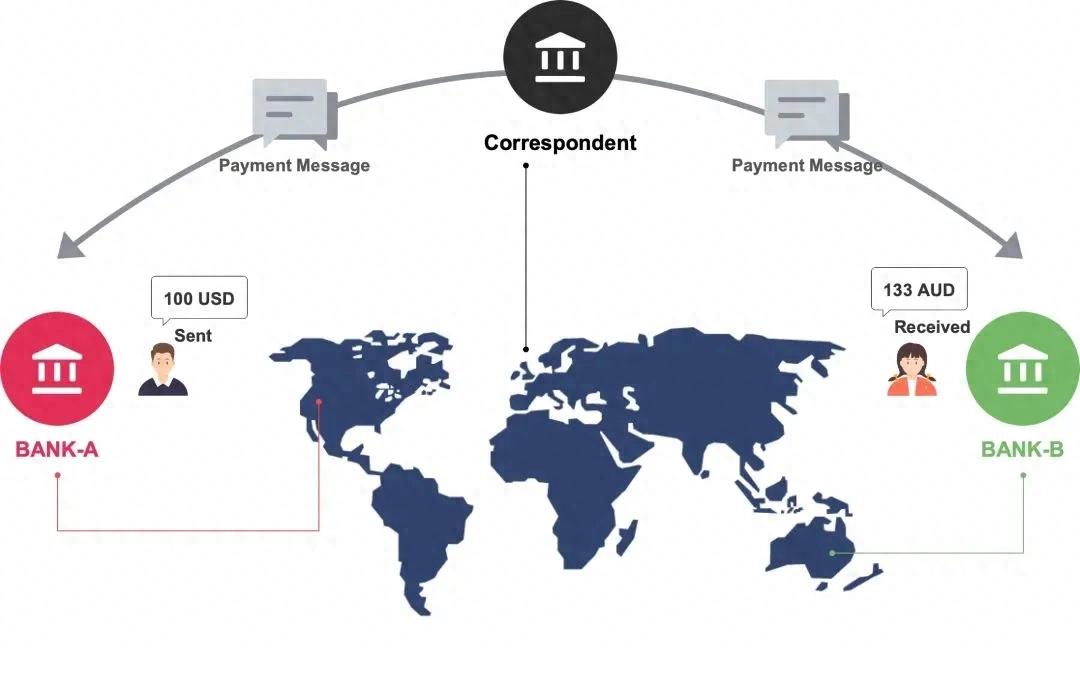

当下,银行属于主流支付方式中的一种,第三方支付平台也是主流支付方式中的一种 。银行支付具有安全性,然而其手续繁琐复杂,到账速度缓慢,特别是在B2B支付中,中间环节数量众多,这会导致资金流转出现延迟 。第三方支付平台具备便捷性,不过存在稳定性较差、安全隐患较多等问题 。国内和国外的支付习惯存在明显差异,线上支付工具的兼容性欠佳,收款链条有所延长,资金周转变得缓慢 。

CBDC 应用新趋势

在Stella、Ubin等项目里,哈希时间锁合约被广泛运用,达成了跨境支付的去信任化,用户不用依赖第三方托管机构,进而降低了信任成本与风险。数字人民币具备零售和批发属性,可有效削减直接点对点跨境支付的风险敞口。这种新型应用或许会引领跨境支付的新趋势,给行业带来新的期盼。

数字人民币潜力

前期,央行数研所和香港金管局完成了数字人民币跨境技术测试,数字人民币具有灵活便捷的特点,它契合跨境电商支付的特性,其智能合约功能能够实现自动化交易,进而提升结算效率,并且,使用数字人民币可以减少对传统支付体系的依赖,还能够增强企业对资金的控制权。

中小微企业困境

众多创业者和小微企业进入了跨境电商市场,他们成为了“微型跨国企业”,然而他们受到了组织配置的限制,缺少专人处理资质申请等事务,银行考虑到反洗钱风控成本以及业务收益,很难为他们提供优质服务,这些企业急切需要低成本、高效率的支付解决方案。

解决方案探索

我们构建了全球资金处理网络,其目的是解决支付方面的难题,我们在主要的出口国家和地区,为中小微外贸企业开设了本地收款账户,就像孙霄谷说的那样,今年之内会在日本上线本地收款账户,RCEP国家存在外汇管制,这使得操作难度有所增加,不过这也给跨境电商发展带来了机遇 。

展望跨境电商支付的未来,你认为数字人民币在里面能发挥多大的作用,欢迎在评论区分享你的看法,也不要忘记给本文点赞并分享!